Основная особенность финансов и финансовой деятельности страховых компаний – это выделение в составе привлеченного капитала страховых резервов. Потребность в формировании страховых резервов обусловлена вероятностным характером наступления страховых событий и неопределенностью периода наступления и величины ущерба.

Величина страховых обязательств страховщика по принятым на страхование договорам, варьируется во времени и в пространстве в пределах страховой суммы.

Основополагающий принцип страховой деятельности – эквивалентность взаимных обязательств страховщика и страхователей, что обеспечивает достижение равенства между страховыми выплатами и поступающими страховыми премиями в части нетто-ставки.

Эти средства, аккумулируемые страховой организацией, предназначены для формирования страхового фонда и отражают величину потенциальной ответственности страховщика по действующим договорам страхования. В противоположность собственному капиталу, принадлежащему страховой организации, страховые резервы можно назвать внешним капиталом.

Размер страхового фонда не может быть постоянной величиной, поскольку объем ответственности страховщика по действующим договорам варьируется вследствие непрерывности процесса андеррайтинга. Ответственность страховой организации зависит от объема поступивших взносов (количества договоров), структуры страхового портфеля, ценовой политики.

На практике в системе бухгалтерского учета общее понятие страхового фонда трансформируется в совокупность конкретных страховых резервов, которые отражают объемы

обязательств страховщика на конкретную дату.

Страховые резервы формируются на основании специальных расчетов в зависимости от поступающих взносов по договорам страхования, со-страхования и перестрахования. Состав и порядок определения размеров страховых резервов устанавливаются страховщиком на основании нормативных актов органов страхового надзора в рамках Положения о прядке формирования страховых резервов.

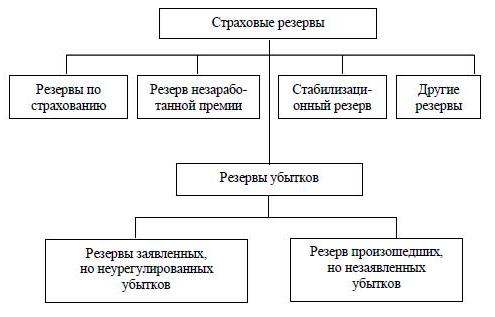

Резервы страховых организаций в соответствии с требованиями страхового законодательства, разделяются на:

резервы по страхованию жизни,

резервы по видам страхования иным, чем страхование жизни (рисковые виды страхования).

Такое деление вызвано различным содержанием, функциями и задачами страховой защиты, характером рисков и, наконец, методологией расчета тарифов.

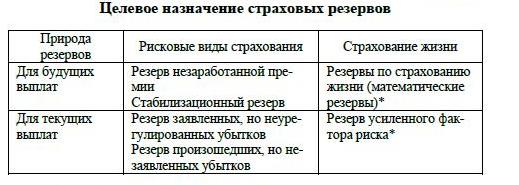

Резервы по страхованию жизни предназначены для выполнения обязательств по договорам страхования жизни. В отечественной практике они формируются как единый фонд, в странах ЕС состоят из двух частей: математических резервов, предназначенных для будущих выплат, и резервов усиленного фактора риска, предназначенного для текущих выплат.

Резервы по рисковым видам страхования в обязательном порядке включают резерв незаработанной премии, резерв произошедших, но незаявленных убытков. К числу дополнительных резервов относятся стабилизационный и некоторые другие резервы. Состав страховых резервов схематически представлен на рисунке.

Классификация страховых резервов с точки зрения их целевого назначения – для осуществления будущих и текущих выплат, представлена в таблице раздельно для рисковых видов страхования и страхования жизни.

На состав и объем страховых резервов существенное влияние оказывают темпы инфляции, вызывающие их обесценение. Степень влияния инфляции непосредственно связана со сроком ответственности по договору.

Чтобы нивелировать действие данного фактора, в некоторых случаях страховщики определяют объем обязательств в твердой валюте. Кроме того, фактор инфляции оказывает существенное влияние на сбалансированность страхового портфеля. Крупные риски должны быть обеспечены большими страховыми резервами.

Такие резервы, как правило, формируются в течение длительного периода и к моменту наступления страхового события могут оказаться недостаточными вследствие обесценения. В этой связи возникает необходимость корректирующих коэффициентов, которые должны учитываться в тарифе.