Осуществление любых видов финансовых операций генерирует движение денежных средств в форме их поступления и расходования.

Такое движение денежных средств во времени представляет собой непрерывный процесс и определяется как «денежный поток».

Страхование имеет особый механизм формирования специальных денежных фондов для предоставления страховой защиты, в основе которого лежит принцип трансфера риска.

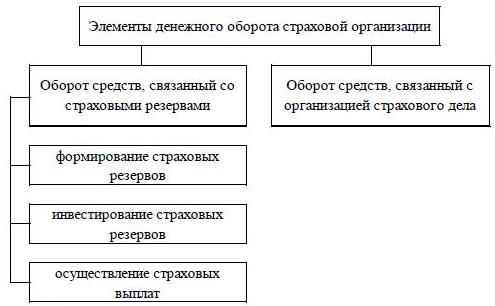

Предоставление страховых услуг, как основное направление деятельности страховой организации, взаимосвязано с другими видами деятельности, которые носят вторичный характер по отношению к страховой, поэтому денежных оборот страховой компании представлен двумя элементами (рисунок).

Первый элемент – это оборот средств, связанный со страховыми резервами, куда включается их формирование, инвестирование, а также осуществление страховых выплат за счет средств страховых резервов. Второй элемент денежного оборота страховой организации связан с организацией страхового дела.

Денежные потоки страховой организации представляют собой оцененное в денежном выражении движение финансовых ресурсов.

Финансовые ресурсы страховой организации – это денежные доходы и поступления, используемые для осуществления операций страхования и перестрахования от момента заключения договоров до выполнения обязательств по ним в виде страховых выплат, а также для инвестирования и прочих затрат, обеспечивающих ведение договоров страхования, экономическое стимулирование сотрудников и повышение качества страховых продуктов.

Объем, состав и структура финансовых ресурсов страховой организации должны соответствовать величине и структуре принятых на страхование рисков. Состав финансовых ресурсов страховой организации представлен на рисунке.

Финансовые ресурсы страховой организации складываются из двух частей: собственного и привлеченного капитала, причем привлеченная часть капитала в значительной степени преобладает над собственной. Это обусловлено спецификой страховой деятельности.

Величина собственного капитала имеет существенное значение на начальном этапе функционирования страховой организации при получении лицензии на право заниматься страховой деятельностью, а также в последующем, при проведении страховых операций, поскольку у начинающей страховой компании, как правило, еще не сформирован значительный страховой фонд, способный обеспечить возмещение по крупным ущербам.

В этом случае страховщик может исполнить свои обязательства за счет собственного капитала, выполняющего функцию самострахования. Утрата части собственного капитала означает для страховой организации предпринимательский риск, присущий этой отрасли в целом.

В состав собственного капитала входят: уставный, добавочный, резервный капитал и нераспределенная прибыль. В момент организации страховой компании первым и исходным элементом формирования собственного капитала является уставный капитал.

В дальнейшем собственный капитал пополняется за счет различных источников, таких как прибыль, доходы от инвестиций и др. Минимальные размеры уставного капитала установлены законодательно. Минимальный размер уставного капитала страховщика определяется на основе базового размера его уставного капитала, равного 120 миллионам рублей, и следующих коэффициентов:

1 – при осуществлении операций по страхованию от несчастных случает и болезней, медицинского страхования,

1 – при осуществлении операций по страхованию от несчастных случаев и болезней, медицинского страхования и (или) страхования имущества, гражданской ответственности, предпринимательских рисков,

2 – при осуществлении операций по страхованию жизни,

2 – при осуществлении операций по страхованию жизни, страхованию от несчастных случаев и болезней, медицинского страхования,

4 – при осуществлении операций по перестрахованию, страхованию в сочетании с перестрахованием.

Минимальный размер уставного капитала страховщика, осуществляющего исключительно медицинское страхование, устанавливается в сумме 60 миллионов рублей. Изменение минимального размера уставного капитала страховщика допускается только федеральным законом. Внесение в уставный капитал заемных средств и находящегося в залоге имущества не допускается.

Источниками образования добавочного капитала являются:

средства, полученные в результате переоценки объектов основных средств (внеоборотных активов),

эмиссионный доход от размещения акций,

положительные и отрицательные курсовые разницы в случае погашения задолженности учредителей по взносам в уставный капитал, выраженный в иностранной валюте.

Резервный капитал (запасный) страховой организации не имеет отраслевой специфики и формируется за счет чистой прибыли в соответствии с законодательными и учредительными нормами.

Резервный капитал противостоит финансовым обязательствам и служит дополнением к уставному капиталу. В акционерных обществах величина резервного капитала должна составлять не менее 15 % уставного капитала.

Резервный капитал при определенных обстоятельствах может быть использован на покрытие непроизводственных потерь, убытков, а также для погашения облигаций общества и выкупа акций в случае отсутствия иных средств.

В западной практике резервный капитал страховых компаний имеет несколько форм. Их число, состав и правила использования обычно регулируются национальным законодательством. Так, в Германии собственный капитал акционерных обществ наряду с уставным акционерным капиталом представлен резервами капитала и резервами прибыли.

Резервы капитала формируются за счет отчислений, соответствующих превышению продажной цены акции над ее номинальной стоимостью. Резервы капитала, в свою очередь, складываются из капитальных резервов и резервного капитала.

Резервный капитал предназначен для поддержания курса акций. В неблагоприятные для акционерного общества периоды, при падении курса акций, средства резервного фонда используются для изъятия с фондового рынка необходимого количества акций. В периоды подъема курсовой стоимости акций фонд вновь пополняется.

Тем самым, резервный капитал обеспечивает стабильность курса акций страховой компани на фондовом рынке.

Капитальные резервы формируются за счет надбавок к курсу акций – ажио. Эти средства предназначены для покрытия расходов наначальном этапе деятельности акционерного общества, когда еще нет потока доходов от страховой деятельности. Они составляют организационный фонд компании. Резервы прибыли по своему содержанию и выполняемым функциям идентичны резервному капиталу, формируемому отечественными страховщиками.

Основным источником финансовых ресурсов страховой организации является привлеченный капитал, который включает страховые резервы, кредиты и займы, кредиторскую задолженность.

Страховые резервы – это специальные денежные фонды, которые формируются

за счет собранных страховых премий с целью осуществления предстоящих страховых выплат по договорам. Эти средства не принадлежат страховой компании, они временно на период действия договоров находятся в ее распоряжении.

По истечению срока действия договора они используются либо на страховые выплаты, либо преобразуются в доходную базу при условии безубыточности прохождения договора, либо возвращаются страхователям в части, предусмотренной условиями договора.

Эту часть капитала неправомерно считать заемным капиталом, поскольку заемный капитал предоставляется под процент и должен быть возвращен кредитору в полном объеме.

Возможность преобразования этих средств через некоторое время в доход страховщика обосновывает корректность определения «привлеченных средств» и «привлеченного капитала».

Страховая организация может использовать на расходы по ведению дела только ту часть собираемой по договорам страхования премии, которая сформирована за счет нагрузки.

Основная часть премии, а именно рисковая премия (нетто), предназначается строго на выплату страхового возмещения. Она обеспечивает исполнение договорных обязательств страховщика и используется только в случае необходимости при наступлении страхового события.

До тех пор нетто-премия собирается и резервируется, образуя страховой фонд компании. По своему содержанию этот фонд представляет собой отложенные выплаты страховщика. Сформированный за счет привлеченных средств фонд противостоит обязательствам по возмещению ущерба.

Его величина и структура зависят от того, какими видами страховой деятельности занимается страховая компания.

Страховые организации могут использовать кредиты и займы при недостаточности оборотных средств. Кредиторская задолженность представлена суммами задолженности поставщикам за товары и услуги, по полученным авансам, по расчетам с бюджетом и внебюджетными фондами, по оплате труда.

Механизм формирования и использования финансовых ресурсов страховой компании был исследован немецким профессором Г. Лукаршем, его схема представлена на рисунке

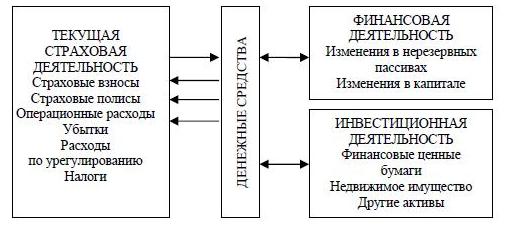

Формирование финансовых ресурсов страховой организации происходит в процессе осуществления хозяйственной деятельности, которая включает текущую, инвестиционную и финансовую деятельность (рисунок).

Текущая деятельность – это деятельность, связанная с проведением операций страхования, со-страхования и перестрахования и осуществлением затрат, необходимых для их проведения. Инвестиционная деятельность – это деятельность, связанная с осуществлением финансовых вложений.

Финансовая деятельность – это деятельность, в результате которой изменяется величина и состав собственного капитала и привлеченных средств. По каждому виду деятельности определяется приток и отток ресурсов, разница между которыми представляет собой формирование финансовых ресурсов.

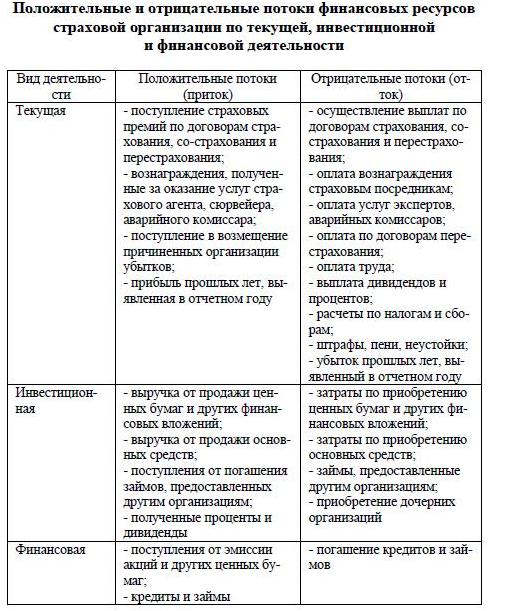

Примеры притоков и оттоков финансовых ресурсов по каждому виду деятельности представлены в таблице.

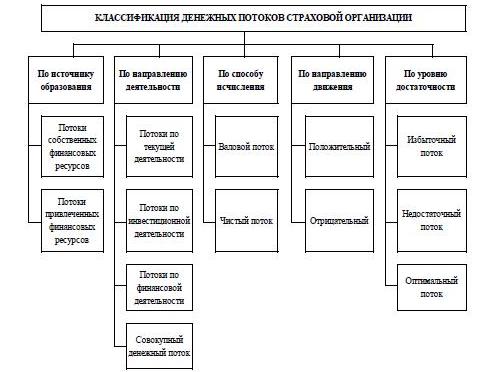

Классификация денежных потоков страховой организации представлена на рисунке.

По источнику образования денежные потоки в страховой организации подразделяются на потоки собственных финансовых ресурсов и потоки привлеченных финансовых ресурсов. В зависимости от направления деятельности, при осуществлении которой возникает денежный поток, выделяют потоки по текущей, инвестиционной, финансовой деятельности и совокупный денежный поток.

По способу исчисления денежный поток может быть валовым и чистым. Чистый денежный поток формируется как разница между суммой положительного денежного потока и суммой отрицательного денежного потока за рассматриваемый период времени:

ЧДП = ПДП – ОДП, где ЧДП – чистый денежный поток, ПДП – сумма положительных денежных потоков, ОДП – сумма отрицательных денежных потоков.

По направлению движения денежные потоки классифицируются на положительные и отрицательные потоки.

Положительный (входящий) денежный поток (приток) характеризуется совокупностью поступлений денежных средств за определенный период времени. Отрицательный (исходящий) денежный поток (отток) характеризуется совокупностью использования (выплат) денежных средств страховой компанией за тот же период времени.

По уровню достаточности – избыточный, недостаточный и оптимальный денежный поток. Избыточный денежный поток характеризуется превышением поступлений денежных средств над текущими потребностями организации.

В случае, когда поступающих денежных средств недостаточно для удовлетворения текущих потребностей организации, формируется дефицитный денежный поток.

Оптимальный денежный поток характеризуется балансированностью поступления и расходования денежных средств, способствует формированию их оптимального объема, позволяющего страховой организации выполнять принятые на себя обязательства по обеспечению страховой защиты.

Принцип аккумулирования и последующего распределения значительных денежных потоков определяет состав и структуру капитала страховой компании. Кругооборот средств не ограничивается осуществлением страховых операций, он усложняется постоянной вовлеченностью части средств в инвестиционный процесс.

Это позволяет

обозначить средства, находящиеся в обороте страховщика и используемые для проведения страховых операций и осуществления инвестиционной деятельности, как его финансовый потенциал.