Страхование жизни предусматривает страховую защиту имущественных интересов застрахованного лица (выгодоприобретателя) путем страховых выплат при его дожитии до определенного возраста или окончании срока страхования, а также в случае смерти.

Вероятность дожить до определенного возраста или окончания срока страхования зависит в первую очередь от возраста в момент страхования и срока действия договора страхования жизни. На основании массовых данных демографической статистики и теории вероятности выявлена подчиняющаяся закону больших чисел зависимость смертности от возраста людей, выведены соответствующие формулы для расчета.

По специально разработанной методике с применением этих формул составляются таблицы смертности. Таблицы периодически пересчитываются в связи с изменением показателей смертности населения.

Они содержат конкретные цифры смертности для каждого возраста (в полных годах) в расчете на 100 тыс. человек населения с последовательным уменьшением доживающих при переходе от одной возрастной группы (lх) в другую группу (lx + 1), имеющую возраст, больший на один год.

Методика расчета тарифных ставок по страхованию жизни включает несколько этапов. Первый этап – вычисление вероятности дожития и смерти:

определяется вероятность смерти при переходе от возраста х к возрасту (х + 1) лет:

![]()

где qx – число умирающих при переходе от возраста х к возрасту

(х + 1) лет,

![]()

где lx – число лиц в начале страхования.

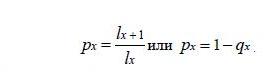

определяется вероятность дожития лица в возрасте х лет до воз-

раста (х + 1) лет:

Второй этап – расчет дисконтирующего множителя. Поскольку страховщик использует полученные страховые взносы как кредитные ресурсы, получая определенный доход, то при расчете тарифной ставки учитывается норма доходности (процентная ставка) – i. Для уменьшения нарастающих процентов на сумму страховых взносов при расчете нетто-ставки проводится дисконтирование с помощью дисконтирующего множителя:

где – дисконтирующий множитель, nV

– норма доходности инвестиций, i

– срок страхования. n

Третий этап – расчет единовременной ставки по соответствующему виду страхования.

Единовременная ставка предполагает уплату взноса в начале срока страхования. При такой форме уплаты взноса страхователь сразу при заключении договора погашает все свои обязательства перед страховщиком.

Однако единовременный порядок уплаты не всегда удобен для страхователя, поэтому на практике страховщики предлагают клиентам возможность уплаты страховых взносов ежегодно, ежеквартально, ежемесячно. Взносы страхователя определяются с помощью коэффициентов рассрочки (аннуитетов).

В зависимости от срока уплаты взносов (в начале или конце временных интервалов) говорят соответственно о коэффициентах пренумерандо и постнумерандо. Если предстоящие платежи равны между собой и производятся ежегодно в течение n лет в начале каждого года, то такой ряд платежей называется немедленной временной рентой, уплачиваемой вперед, – пренумерандо (от лат. prenumerando).

Если платежи производятся в конце каждого года, то такой ряд платежей называется немедленной временной рентой, уплачиваемой за истекшее время, – постнумерандо (от лат. postnumerando).

На практике приходится исчислять тарифные ставки для различных возрастных групп, полов и сроков страхования, поэтому расчеты становятся достаточно громоздкими и трудоемкими. Для унификации расчетов применяются специальные технические показатели – коммутационные числа.

Для практических расчетов нетто-ставок при страховании жизни разработаны таблицы коммутационных чисел. В результате преобразований формулы расчета нетто-ставок через коммутационные числа примут следующий вид.

Для обоснования тарифных ставок по страхованию жизни рекомендуется также использовать «Методику расчетов страховых тарифов по видам страхования, относящимся к страхованию жизни», утверждаемую законодательством.