Признаки рисковых видов страхования:

не предусматривают обязательств страховщика по выплате страховой суммы по окончании срока действия договора страхования,

не связаны с накоплением страховой суммы в течение срока действия договора страхования.

В указанных видах страхования не используется принцип капитализации (накопления) и, следовательно, при расчете нетто-ставок не используются методы финансовых исчислений (дисконтирование, начисление сложных процентов и т. д.). Это отличает рисковые виды страхования от страхования жизни.

Рисковые виды страхования можно условно разделить на массовые виды и страхование редких событий и крупных рисков. Массовые рисковые виды страхования предположительно охватывают значительное число субъектов страхования и страховых рисков, характеризующихся однородностью объектов страхования и незначительным разбросом в размерах страховых сумм.

К подобным видам страхования относится большинство видов страхования имущества и гражданской ответственности частных лиц, а также некоторые виды личного страхования (такие как страхование от несчастного случая, страхование медицинских расходов и т. д.).

Методика расчета тарифных ставок применяется при ряде следующих допущений и условий:

. существует статистика либо какая-то другая информация по рассматриваемому виду страхования, что позволяет оценить:

р – вероятность наступления страхового случая по одному договору страхования,

nS – среднюю страховую сумму по одному договору страхования,

Q – среднее возмещение по одному договору страхования при наступлении страхового случая,

. предполагается отсутствие опустошительных событий, когда одно из них влечет за собой несколько страховых случаев, . расчет тарифов проводится при заранее известном количестве договоров, которые предполагается заключить со страхователями.

Основные этапы расчета тарифных ставок:

1. Расчет нетто-ставки. Нетто-ставка () состоит из основной

части ()и рисковой надбавки (РН):

![]()

Основная часть нетто-ставки:

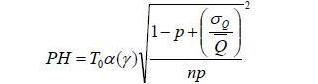

2. Определение рисковой надбавки. Рисковая надбавка вводится для учета неблагоприятных колебаний показателя убыточности страховой суммы. Возможны варианты расчета:

при наличии статистики о страховых возмещениях и возможности вычисления среднеквадратического отклонения возмущений при наступлении страховых случаев рисковая надбавка рассчитывается для каждого риска:

при отсутствии данных о среднеквадратическом отклонении страхового возмещения рисковая надбавка определяется:

где: – вероятность наступления страхового случая, p

– коэффициент, зависящий от гарантии безопасности

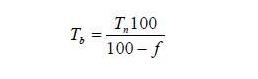

3. Расчет брутто-ставки. Брутто-ставка () рассчитывается: