Резюме

- Рынок трубопроводной арматуры вышел из кризиса и умеренно растет. Объем рынка в 2016 г. составлял 106 млрд. рублей. Ожидается, что к 2021 г. рынок вырастет до 119 млрд. руб.

- Сегмент трубопроводной арматуры движется в сторону консолидации. В период 2018-2020 гг. стоит ожидать сделок слияния и поглощения, в сторону покупки крупнейшими государственными компаниями подобных бизнесов в России.

- Ключевыми факторами, влияющими на рынок трубопроводной арматуры, являются: цены на нефть, курс доллара, санкции/стимуляция импортозамещения, консолидация отрасли.

- Крупнейшими потребителями будут оставаться нефтегазовые компании: Газпром, Транснефть, Роснефть, Лукойл, Сургутнефтегаз.

- В связи с ухудшением состояния трубопроводов в газовой и нефтетранспортной отрасли (к 2025 г. практически все трубопроводы исчерпают нормативный срок службы) возникает необходимость переустройства всей транспортной системы, в том числе и трубопроводной арматуры.

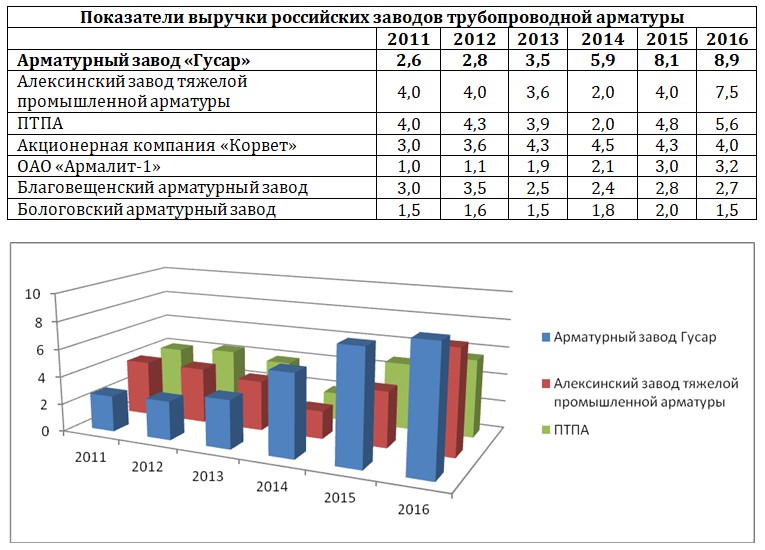

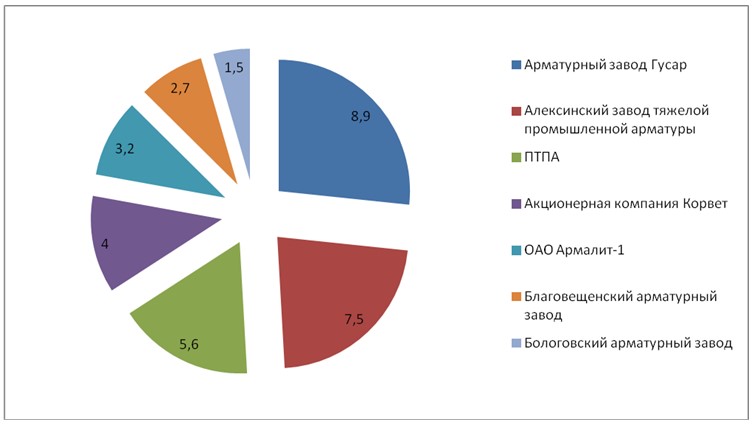

- Крупнейших предприятий производителей немного – Арматурный Завод «Гусар», Благовещенский Арматурный Завод, Пензатяжпромарматура, Алексинский завод тяжелой промышленной арматуры.

- Лидером рынка по итогам 2016 года является Арматурный Завод «Гусар».

- Основными маркетинговыми инструментами на рынке трубопроводной арматуры являются – выставки, видео, PR, социальные сети, размещение в каталогах. При этом, цифровой маркетинг недостаточно распространен среди заводов. Наиболее сбалансированно маркетинговые активности распределены у Алексинского завода тяжелой промышленной арматуры.

- На сегодня маркетинговая активность в отрасли у основных игроков не достаточно сильная. При этом, можно выделить 2 наиболее быстро растущие компании: Арматурный завод «Гусар» и Алексинский завод тяжелой промышленной арматуры.

- Для сохранения лидерства Арматурному заводу «Гусар» необходимо инвестировать денежные средства в маркетинг.

Рынок трубозапорной арматуры в России

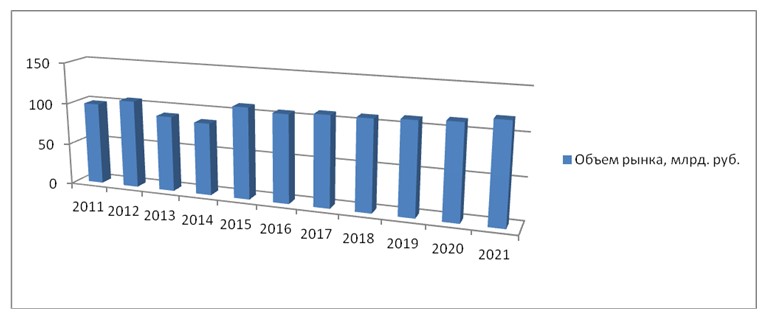

Рынок трубопроводной арматуры в России составлял в 2016 г. 106 млрд. рублей. Ожидается, что к 2021 г. рынок вырастет до 119 млрд. руб. Доля российской арматуры будет устойчиво расти, а зарубежной примерно удерживаться на одном уровне.

В 2013-2014 г. спад был вызван цикличностью на рынке трубопроводной арматуры, выжидательной позицией российской экономики и сокращением финансирования многих отраслей промышленности перед проведением Олимпиады в Сочи в 2014 году. Также снижение обосновывается начавшимися кризисными явлениями в российской экономике, ставшими причиной сокращения финансирования проектов нефтегазовой отрасли.

В 2015 году под воздействием кризиса в российской экономике, значительной девальвации рубля и, как следствие, замораживания ряда инфраструктурных проектов в нефтегазовой сфере и замедления темпов ввода нового жилья, продажи трубопроводной арматуры снизились на 12,3% по сравнению с предыдущим годом и составили 237,3 тыс. т.

Необходимо отметить, что это не такое масштабное снижение, как на многих других рынках. Это связано в первую очередь с необходимостью обновления инфраструктуры нефтегазовой отрасли. Высокая степень износа производственных фондов приводит к их постепенному обновлению, а следовательно – к достаточно стабильному спросу на трубопроводную арматуру. Реализация долгосрочных государственно-частных проектов нефтегазовой и энергетической отраслей также положительно сказывается на продажах трубопроводной арматуры.

Рис. 1. Объем рынка в России млрд. руб. 2011 – 2021 гг.

В 2016 году объем продаж снизился еще на 3,9% и составил 228,1 тыс. т., по причине переноса крупных проектов, корректировок планов стратегических партнеров — нефтегазовых компаний. По данным Фонда развития трубной промышленности, суммарное производство труб в России в 2016 году составило 10,3 млн т, что на 9% меньше, чем годом ранее, а потребление труб снизилось в 2016 году на 10% и составило 9,7 млн т.

Основная причина снижения емкости российского трубного рынка — сокращение спроса на трубы большого диаметра на 35% по сравнению с пиковым по потреблению 2015 годом — до 2,14 млн т. Главная причина — сокращение потребности в ТБД для строительства новых магистральных трубопроводных проектов на территории Российской Федерации.

Стоит отметить, что спрос на трубопроводную арматуру подвержен циклическим изменениям. Со временем одни типоразмеры заменяются другими, новая арматура закупается для замены изношенной, что вызывает колебания спроса на продукцию.

Начиная с 2017 г по мере восстановления российской экономики продажи будут расти на 0,3-5,3% в год и по итогам 2020 года составят 259,3 тыс. т.

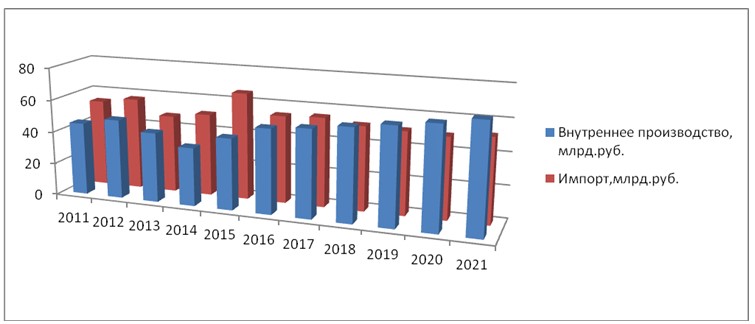

Рис. 2. Рынок трубопроводной арматуры в России 2011 – 2021 гг., млрд.руб.

Табл. 1. Рынок трубопроводной арматуры в России 2011 – 2021 гг., млрд.руб.

Производство арматуры

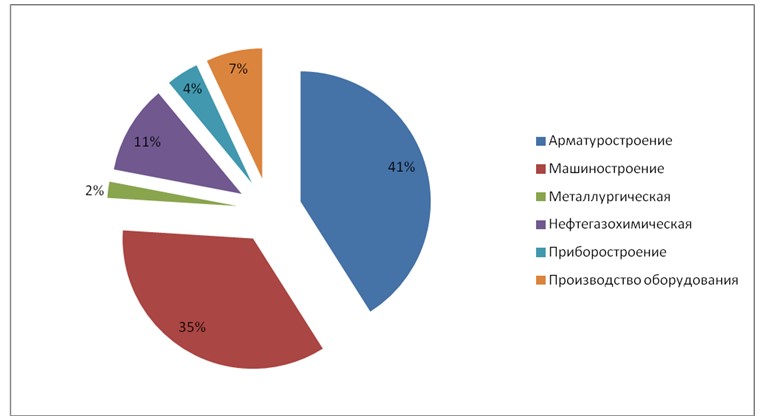

Порядка 170 компаний производят в России арматуру, из них чуть меньше половины (41%) занимаются арматуростроением, как основным видом деятельности. 35% занимаются арматурой в рамках общемашиностроительных предприятий и холдингов.

Рис. 3. Структура производителей

Табл. 2. Рынок трубопроводной арматуры в России 2011 – 2016 гг по основным производителям млрд.руб.

Рис. 4. Рынок трубопроводной арматуры в России 2011 – 2016 гг по основным производителям

Рис. 5. Сегментирование крупнейших производителей

Основными определяющими факторами, влияющими на рынок трубопроводной арматуры являются:

- Низкие цены на нефть – что является сдерживающим фактором для освоения новых месторождений, а также повышения отдачи уже действующих скважин. Соответственно, страдают и связанные с этим инфраструктурные проекты.

- Курс доллара и стимуляция импортозамещения. Санкции, приведшие к прекращению поставок высокотехнологичного оборудования для нефтяного сектора, а также рост курса доллара в два раза, по сравнению с докризисным 2013 г. способствуют развитию проектов по импортозамещению в области трубопроводной арматуры. Сдерживающим фактором здесь является восприятие инвестиций в импортозамещающие производства арматурными заводами, как высокорисковые. Инвестициям не способствует также нехватка денежных средств. С падением цен на нефть и кризисными явлениями в экономике, продажи многих заводов существенно упали.

- Консолидация отрасли. Основными потребителями трубопроводной арматуры является очень небольшое количество сверхкрупных нефтегазовых предприятий, таких как Газпром, Роснефть, Транснефть. А также крупные энергетические предприятия ГК «Росатом» и генерирующие компании. В их интересах иметь дело с небольшим кругом надежных поставщиков, а еще лучше аффилированных, накрепко включенных в цепочку создания стоимости.

В большой степени экономика РФ завязана, как и прежде, на экспорт нефти, соответственно, идущие в производстве трубопроводной арматуры процессы коррелируют с общеэкономическими.

Кризис охватил ряд добывающих и первопередельных отраслей (в частности черную и цветную металлургию, угольную промышленность).

Соответственно налицо две тенденции:

- У одних это инвестиции в импортозамещение. А более чем 50% импортного оборудования в отрасли, лакомый кусок для расширения позиций на рынке.

- У других стагнация производства, падение продаж.

Поскольку запрос нефтегаза и энергетики составляет две трети рынка трубопроводной арматуры, основными видами, находящими спрос на рынке, являются задвижки, шаровые краны и дисковые затворы. На сегодняшний день доля импорта в этих наименованиях около 50%.

Стоимость трубопроводной арматуры в большинстве проектов нами оценивается в 2,75%-3,1% от общего бюджета проекта.

Ввиду низких цен на нефть, как говорилось выше, ситуация приводит к замораживанию ряда проектов, а также делает нерентабельным применение дорогих технологий, повышение дебета действующих скважин.

В итоге в 2016-2017 гг. все это привело к снижению спроса в наиболее важных сегментах. Активная политика импортозамещения в данном случае, скорее является фактором стабилизации производства, но не его роста.

Проблема инвестиций предприятий по выпуску импортозамещающего оборудования достаточно серьезна. Владельцы предприятий опасаются, что их инвестиции не окупятся. Во всяком случае по экспертным оценкам развернутую программу импортозамещения трубопроводной арматуры можно будет достаточно полно осуществить не ранее 2019-2020 гг.

Поэтому, как уже говорилось, весьма вероятна консолидация отрасли в рамках крупнейших компаний, которые и будут инвестировать в импортозамещение. В частности, этим уже активно занимается «Газпром». Компания осенью этого года инвестировала 1,2 млрд. рублей в запуск нового производства, которое будет выпускать импортозамещающую трубопроводную арматуру для газопровода «Сила Сибири» на Томском электромеханическом заводе.

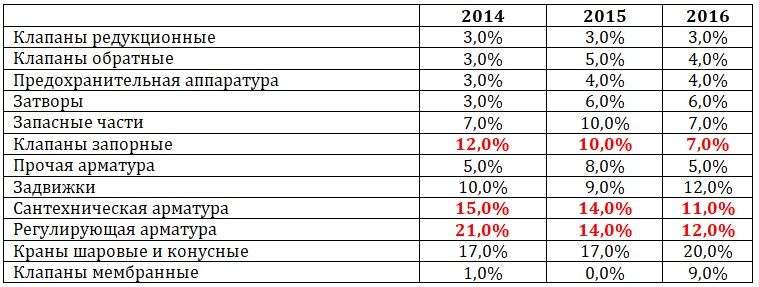

Табл. 3. Динамика долей производимой в России трубопроводной арматуры в период 2014-2016 гг. в натуральном выражении.

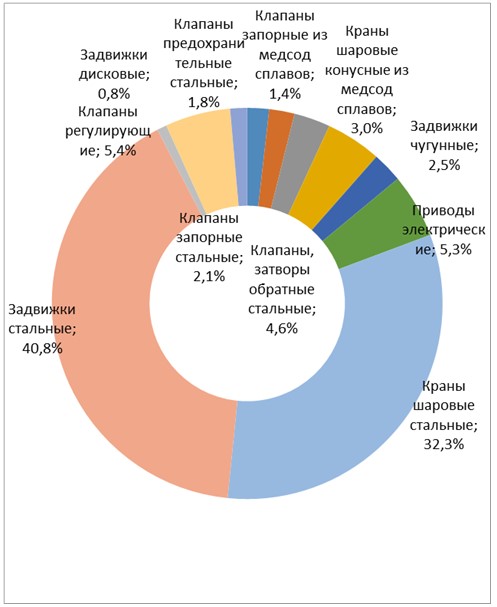

Распределение российского производства трубопроводной арматуры в 2016 г.

Рис. 6. Распределение российского производства трубопроводной арматуры в 2016 г.

Из продукции, существенно снизившей свою долю на рынке, стоит отнести задвижки чугунные – уступающие свое место более современному оборудованию и Электрические приводы, теряющие свою долю в штучном выражении, тогда как их доля в стоимостном выражении не претерпела существенных изменений, что объясняется запросом на более дорогие электроприводы. Стоит отметить, что одновременно растет спрос на пневмоприводы. До 2017 г. в основном импортируемые, а с этого года производящиеся и в России. Ожидается, что в 2017 г. в трубопроводной арматуре, производимой в России, существенно вырастет доля пневмоприводов, а также арматуры для сероводородов и арматуры высокого давления.

Основными рисками на рынке трубопроводной арматуры в будущем являются:

- Усиление конкуренции, вследствие появления на рынке новых производителей и большей вариабельности цен предприятий, консолидированных крупнейшими российскими холдингами,

- Рост поставок контрафактной продукции,

- Ужесточение требований стандартов и спецификаций,

- Увеличение цен на сырье,

- Снижение платежеспособности потребителей и пересмотр инвестпрограмм.

Импорт

После событий 2014 года руководство страны озаботилось вопросом развития отечественной производственной базы. Первоначально возможные последствия введения санкций выглядели не очень критичными для российской экономики, однако после введения запрета на высокотехнологичное оборудование для нефтегазового комплекса, Правительство разработало соответствующую программу.

По данным ФТС объём импорта трубопроводной арматуры в Россию последние 5 лет устойчиво превышает объём внутреннего производства.

Рис. 7. Импорт трубопроводной арматуры

В таблице ниже приведена общая динамика на рынке импорта.

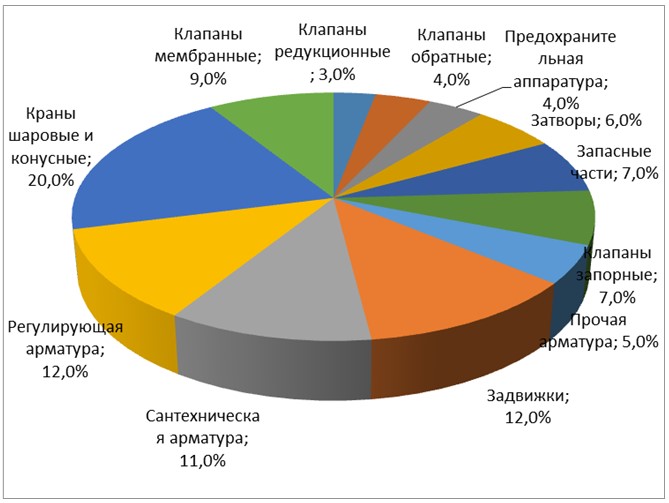

Табл. 4. Динамика долей импортируемой в Россию трубопроводной арматуры в период 2014-2016 гг в натуральном выражении.

В последние годы падение в импорте отмечается в первую очередь в запорных клапанах и регулирующей арматуре.

Рис. 8. Сегментация импортируемой продукции

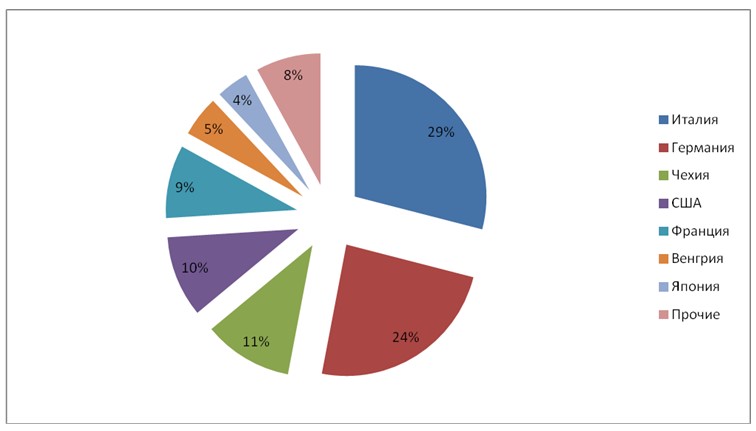

Основными поставщиками импортной арматуры для нефтегазового комплекса как раз являются страны Евросоюза, США и Япония.

Рис. 9. Основные поставщики в Россию

Импортозамещение

Импортозамещение постепенно набирает темп в производстве трубопроводной арматуры в соответствии с решениями правительства РФ.

На сегодняшний день по прикидкам Минпромторга РФ для арматуростроения характерна высокая степень импортозависимости.

В РФ доля импорта в арматуре находится от 30 до 80%.

В соответствии с программой министерства промышленности и торговли РФ по импортозамещению к 2020 г. максимальная плановая доля импорта должна уменьшиться до половины от текущей.

В нефтегазе, в соответствии с Приказом Минпромторга России №645 от 31 марта 2015 г., доля импорта в потреблении должна составлять от 20% до 60%, в зависимости от типа арматуры.

Проблемы у заказчиков могут возникнуть с осуществлением глубоководных проектов по бурению на шельфе Арктики. Основными поставщиками подобного оборудования являются Европейские государства. Инвестции в данную отрасль со стороны отечественных инвесторов минимальны, в связи с отсутствием уверенности в будущем подобных проектов.

Табл. 5. Планируемая доля импортной арматуры в нефтегазовой индустрии к 2020 г.

В судостроении согласно Приказу Минпромторга России №661 от 31 марта 2015 г. – не более 30%.

Табл. 6. Планируемая доля импортной арматуры в судостроении к 2020 г.

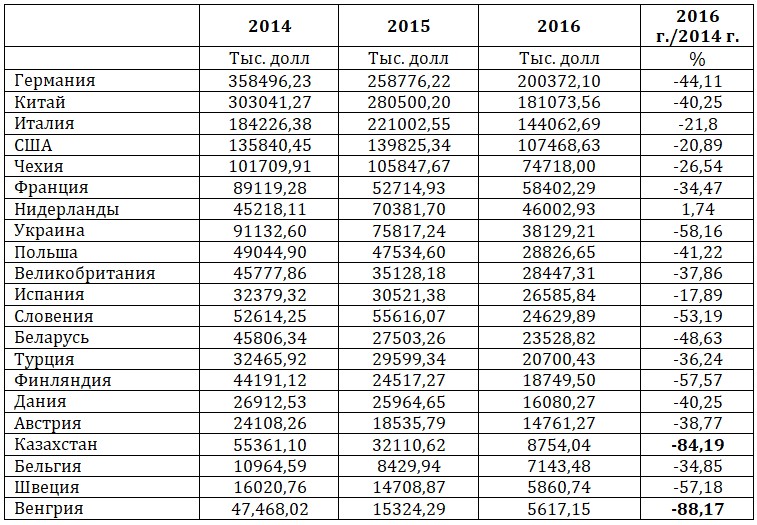

Относительно стран, поставщиков арматуры, хотелось бы отметить, что наименее всего пострадал импорт Италии, Испании и США. США громогласно вводит новые и новые санкции, тем не менее совместный бизнес в сфере трубопроводной арматуры чувствует себя очень хорошо.

В тоже время импорт из соседа по таможенному союзу – Казахстана сократился дальше некуда, почти в 7 раз за три года.

Табл. 7. Импорт трубопроводной арматуры по странам мира 2014-2016 гг.

Германия и Китай – две лидирующих страны по поставкам трубопроводной арматуры. В 2014 г. Китай начал обходить Германию в поставках в Россию.

В то же время в 2015 г., когда импорт начал сокращаться, импорт из Германии стал опережать китайский. Это происходит ввиду того, что импортируемая из Германии продукция менее подвержена курсовым колебаниям, чем китайская арматура.

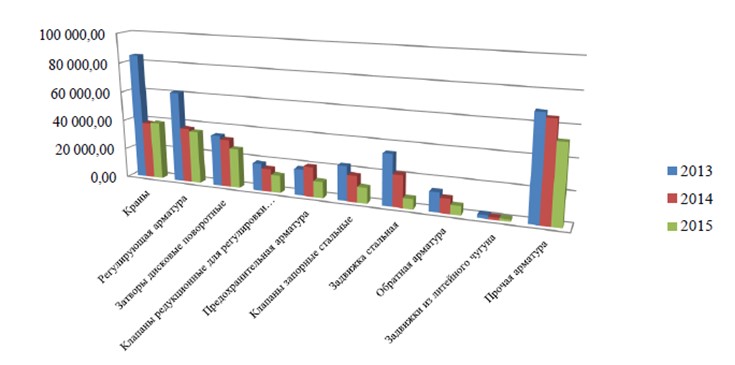

Основными сегментами импорта из Германии являются: краны, регулирующая арматура, затворы дисковые поворотные и задвижки стальные.

Импорт немецких кранов, предохранительной арматуры, клапанов запорных стальных и задвижек стальных сократился в наибольшей степени.

Падение импорта из Германии продукции арматуростроения в период 2013-2015 гг.

Рис. 10. Падение импорта из Германии продукции арматуростроения в период 2013-2015 гг.

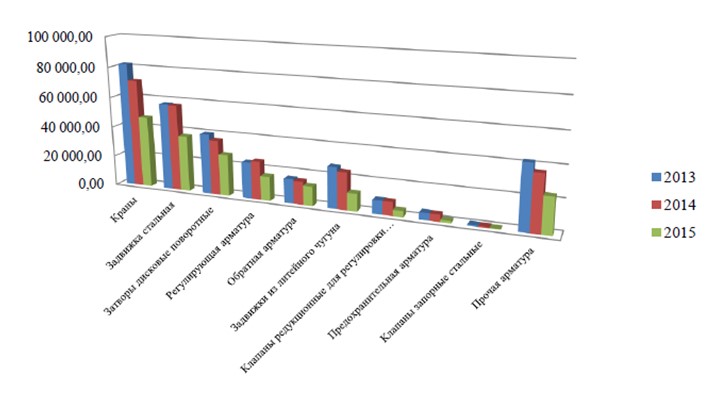

Из Китая в наибольшей степени импортируются шаровые и конусные краны, задвижки. Основное падение произошло в: кранах, задвижках из литейного чугуна, клапанах редукционных для регулировки давления, клапанах запорных стальных, предохранительной арматуре.

Падение импорта из Китая продукции арматуростроения в период 2013-2015 гг.

Рис. 11. Падение импорта из Китая продукции арматуростроения в период 2013-2015 гг.

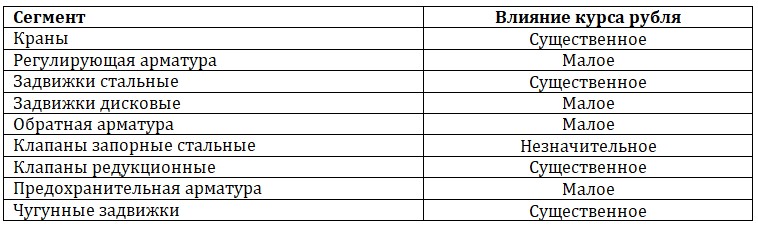

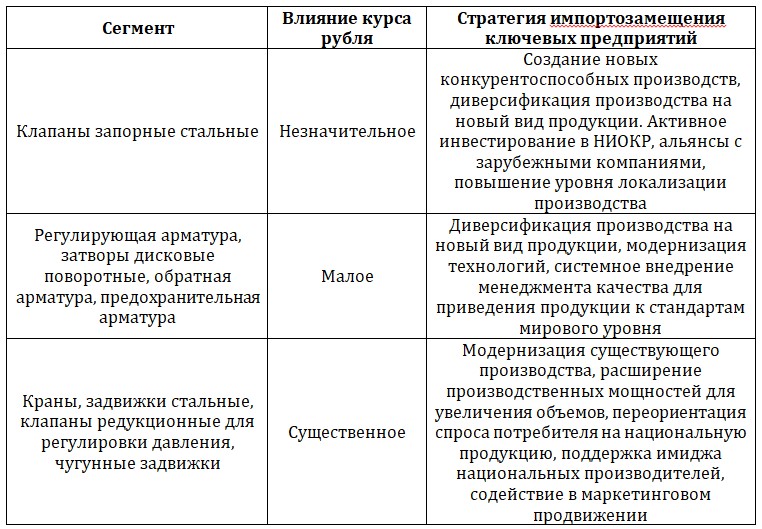

Аналитическая оценка зависимости импорта трубопроводной арматуры от крепости рубля показывают, что на клапаны запорные стальные данный фактор оказывает слабое влияние. Это говорит о высокой импортозависимости по данному виду трубопроводной арматуры. В тоже время для таких сегментов трубопроводной арматуры как: краны, задвижки стальные, клапаны редукционные для регулировки давления и задвижки из литейного чугуна видна серьезная зависимость объема импорта от курса валюты.

Табл. 8. Влияние курса рубля на импортную продукцию

Табл. 9. Направления в импортозамещении в арматуростроении

Проекты по импортозамещению на российских предприятиях арматуростроения

- Воткинский завод разработал технологии применения отечественных материалов при подготовке литейных форм.

- ЦНИИТМАШ разработал уникальную технологию покрытия реакторного оборудования.

- Челябинский завод ALSO осваивает производство шаровых кранов под программу импортозамещения, а именно со строительной длиной DIN. Таким образом, при необходимости замены кранов европейского производства можно будет использовать отечественный продукт без переделывания узла. Также завод производит цельносварные шаровые краны фланцевого присоединения различных диаметров в строительную длину задвижки 30с41нж, что позволяет производить замену задвижки на шаровой кран ALSO без потери пропускной способности.

- «Арма-Пром» освоило выпуск клапана предохранительного по типу СППК4Р и СППКР марок 17с6нж, 17с25нж и т.п. диаметрами 32 мм и 40 мм (в РФ выпускались только Ду 25, 50, 80 и т.д.), а также производство клапанов с «мягким» уплотнением, клапанов отсечных и регулирующих с МИМ — Ду 250 и 300 мм. В планах компании освоение производства клапана предохранительного по типу СППК4Р и СППКР промежуточных диаметров 65 мм и 125 мм.

- «Омсктрансмаш» готовится к выпуску запорной арматуры. Предприятие готовится к получению разрешительных документов для производства деталей трубопроводов. В планах «Омсктрансмаш» производство трубопроводной запорной арматуры для ряда крупных российских предприятий.