Главные особенности рынка

Пшеница считается одним из самых востребованных продовольственных товаров в мире. В России этот злак раньше выращивали по всей стране, сегодня — преимущественно в южных регионах. После развала СССР объемы получаемой пшеницы существенного увеличились. Если Советский Союз незадолго до распада был вынужден импортировать это сырье, то Россия в настоящее время входит в пятерку крупнейших экспортеров.

Потребителями пшеницы являются население страны и животноводство. Также Россия экспортирует большие объемы злака, поставляя его в основном в соседние страны или на Ближний Восток. Данный рынок нельзя назвать развивающимся, так как темпы его роста остаются на сравнительно низком уровне. Причем это характерно не только для России, но и для остальных стран. Однако данный рынок считается одним из самых стабильных. Но и в этом кроется один недостаток. Вне зависимости от объемов вложений добиться существенного роста достаточно сложно. Кроме того, на рынок пшеницы прямое влияние оказывают погодные условия.

Пшеница делится на несколько групп в зависимости от применяемых к ней критериев (тип, сроки созревания и так далее).

Таблица 1. Виды пшеницы

| Виды пшеницы | Типы пшеницы | Использование | Примечания |

| Твердая | Озимая и яровая | Идет на производство 24-х видов круп и макаронных изделий | Часть твердой пшеницы экспортируется |

| Мягка (или полба) | Мягкие яровая и яровая белозерная, озимая белозерная | Пшеница 1-3 классов поступает для производства макарон групп Б и В, манной крупы, муки хлеба, 4 класса — на хлеб, но с добавлением твердой пшеницы, 5 класса — для животноводства на корм скоту | Большая часть производится в России |

Российские власти оказывают всестороннюю поддержку сектору, в котором занимаются выращиванием пшеницы. Поэтому участники данного рынка всегда имеют доступ к государственным программам развития. Но для наращивания объемов производства потребуются крупные инвестиции. При этом участникам рынка приходится мириться с изменениями погоды, которые могут привести к резкому снижению урожайности, а также с вероятностью появления новых сортов пшеницы.

Динамика развития и общая емкость рынка в период с 2010 по 2015 годы

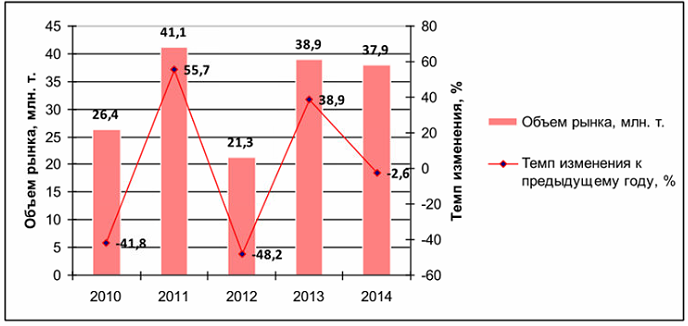

Несмотря на сказанное, рынок пшеницы продолжает расти. Ежегодно на продажу выставляют до 20-45 миллионов тонн этой культуры. Но в среднем каждый год рынок растет относительно медленно, что во многом обусловлено его крупными размерами. Также определенную роль в этом играют колебания уровня производства и продаж, что часто связано с изменениями погодных условий. Но в течение указанного периода только 2012 год оказался неурожайным.

Сам рынок очень емкий. Практически все население России потребляет хлеб (хлебобулочные изделия) и более половины — макароны и крупы. Однако сейчас наблюдается тенденция постепенного перехода на другие продукты питания. Но движение в этом направлении очень медленное и займет много лет. Большая часть выращиваемой пшеницы идет на фуражные цели. Кроме того, Россия к настоящему моменту стала крупнейшим экспортером данной культуры в мире, что тоже оказывает стимулирующее воздействие на развитие рынка.

Таблица 2. Потребление хлебных продуктов в РФ по данным Госкомстата (Росстата) в 1990 – 2014 годах на душу населения, кг. в год

| 1990 | 2000 | 2005 | 2010 | 2014 | |

| Объем потребления | 120 | 117 | 121 | 120 | 118 |

Источники: данные операторов рынка.

Согласно средним показателям, ежегодно на производство хлеба уходит не более 10-15% от общего объема выращенной пшеницы (в численном выражении — около пяти миллионов тонн). Это означает, что даже в неурожайные годы вероятность возникновения дефицита на рынке, где представлены хлебобулочные изделия, нулевая. В последний раз подобное происходило более 50 лет назад (в 1963 году).

Диаграмма 1. Объем рынка пшеницы РФ в 2010 – 2014 годах (млн. т.) и темпы изменения объемов рынка в процентах к предыдущему году

Источники: Росстат, данные операторов рынка

Объемы производства пшеницы в России напрямую связаны с погодными условиями. Этот фактор необходимо учитывать, так как повлиять на него в ближайшие годы будет невозможно. Низкий рост емкости рынка во многом обусловлен тем, что потребление хлеба, макаронных изделий и круп в России находится на стабильном уровне. Помимо этого, многие сельскохозяйственные предприятия, занимающиеся производством и переработкой пшеницы, остаются неустойчивыми в финансовом плане. Но в период с 2014 по 2015 годы емкость рынка неожиданно возросла. Обусловлено это тем, что доходы населения на фоне введения санкций и снижения цен на нефть упали. В подобных условиях процент людей, которые потребляют макаронные изделия и хлеб в ущерб более дорогим продуктам, увеличивается из-за потребности в экономии денег.

Таблица 3. Производство пшеницы в РФ в 2010 2015 годах

| Год | Производство, тыс. т. |

| 2010 | 41 508 |

| 2011 | 56 240 |

| 2012 | 37 720 |

| 2013 | 52 000 |

| 2014 | 59 661 |

| 2015 | 61 800 |

Источники: Росстат, данные производителей

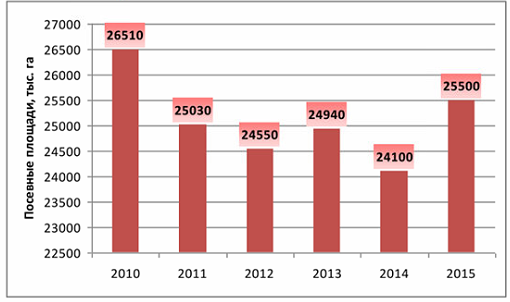

Диаграмма 2. Посевные площади пшеницы РФ в 2010 – 2015годах

Источники: данные операторов рынка, данные производителей.

Как следует из приведенных графиков и таблиц, посевные площади в России имеют крупные размеры, но объемы производства пшеницы могут существенно колебаться от года к году. Это прямо указывает на зависимость данного показателя от погодных условий. Определенную роль играет и изменение размеров посевных площадей. Но в целом ежегодно в России засеивают не менее 24 тысяч гектаров пшеницы.

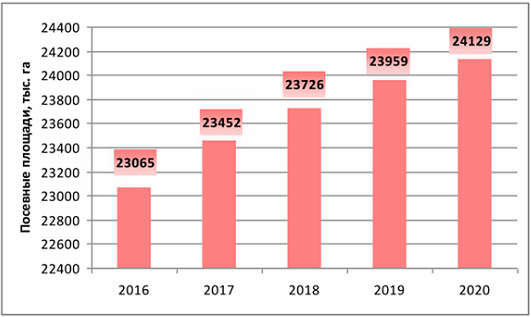

Диаграмма 3. Прогноз размеров посевных площадей пшеницы РФ в 2016 – 2020 годах, тыс. га

Источники: данные операторов рынка, данные производителей

Представленный прогноз показывает заинтересованность властей и сельскохозяйственных компаний в увеличении размеров посевных площадей. Этому способствует увеличение возможностей для экспорта злаковой культуры.

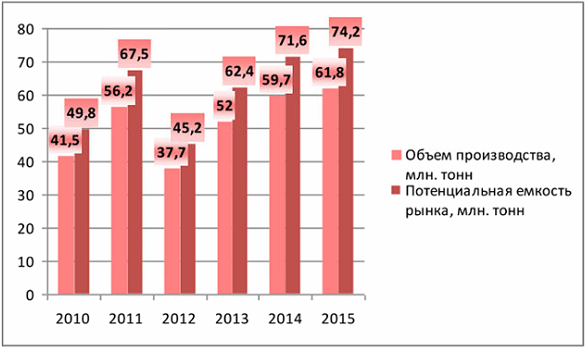

Диаграмма 4. Сравнение объемов производства пшеницы в РФ и потенциальной емкости рынка, млн. тонн

Источники: данные операторов рынка, данные производителей

Приведенные данные показывают, что ежегодно на мировой рынок выводят порядка 40-60 миллионов тонн пшеницы. Этот объем существенно меняется в зависимости от погодных условий. Несмотря на то что поголовья скота и птицы в мире на протяжении нескольких лет остается стабильным, потребность в фуражной пшенице постоянно растет. Также следует учитывать, что объем потребления зерновой культуры на зарубежных рынках (то есть их емкость) все еще большой.

Россия в последнее время нарастила экспорт пшеницы. В настоящий момент из страны вывозится до 20% от всего произведенного объема. Россия успешно реализует свой экспортный потенциал, став лидером среди всех стран. Эти параметры свидетельствуют о том, что потенциальная емкость рынка пшеницы превышает на 40-65% его объем и текущие объемы производства — на 15-20%.

Исходя из приведенных данных, можно понять, что потенциальная емкость российского рынка пшеницы достигает 65-75 миллионов тонн в год.

Факторы, стимулирующие и тормозящие развитие рынка

Рынок пшеницы обладает определенным потенциалом, однако по темпам роста он уступает многим другим секторам экономики. В настоящий момент в этом сегменте наблюдаются следующие тренды:

- объем потребления пшеницы, которая идет на корм скоту, увеличивается,

- объем экспортных поставок зерна растет,

- изделия из пшеницы постепенно замещаются на другие продукты (рис, греча и так далее),

- фуражную пшеницу постепенно вытесняют более доступные компоненты, составляющие комбикорм (травяная мука, ячмень и так далее).

Факторы, которые оказывают негативное влияние на рынок, следует рассматривать в долгосрочной перспективе. Связано это с тем, что пшеница остается одним из самых востребованных продуктов. В течение нескольких ближайших десятков лет население во всем мире продолжит потреблять хлебобулочные и макаронные изделия, крупы. Животноводческие хозяйства пока не собираются отказываться от пшеницы как одного из основных ингредиентов комбикорма. Ожидается, что объем их потребления в ближайшие годы будет увеличиваться.

Согласно прогнозам, в течение нескольких лет продолжится рост производства и экспорта пшеницы. Но в более долгосрочной перспективе оба тренда могут измениться. Обусловлено это тем, что в странах, куда экспортируется пшеница (в России в том числе), происходит постепенная замена данной культуры на другие изделия: молочная продукция, овощи, фрукты, мясо и так далее. Процент содержания пшеницы в комбикормах уменьшится из-за добавления в него зелени и кормовой свеклы.

Однако и через 100 лет данная культура будет занимать существенное место на мировом рынке, так как она останется одним из востребованных фуражных продуктов. Вероятнее всего, объемы потребления пшеницы позволят этому сегменту рынка удержаться на плаву на протяжении нескольких столетий. Стимулирующее воздействие на данный сектор продолжат оказывать следующие факторы:

- активное развитие российского сельского хозяйства,

- увеличение потребления фуражной пшеницы,

- государственная поддержка сельскохозяйственного сектора,

- рост объемов потребления за рубежом.

- При этом рынок пшеницы столкнется со следующими угрозами:

- изменение погодных условий, что приводит к снижению урожайности,

- рост объемов потребления продуктов, способных заменить пшеницу,

- вероятность введения новых санкций, которые будут действовать на протяжении многих лет,

- кризисы в российской и мировой экономиках,

- финансовая нестабильность сельскохозяйственного сектора.

С описанными угрозами, несмотря на их серьезный характер, рынок сталкивался всегда. Поэтому они не должны оказать серьезного влияния на его развитие.